Vastuullisuus Mehiläisessä

Lue lisää

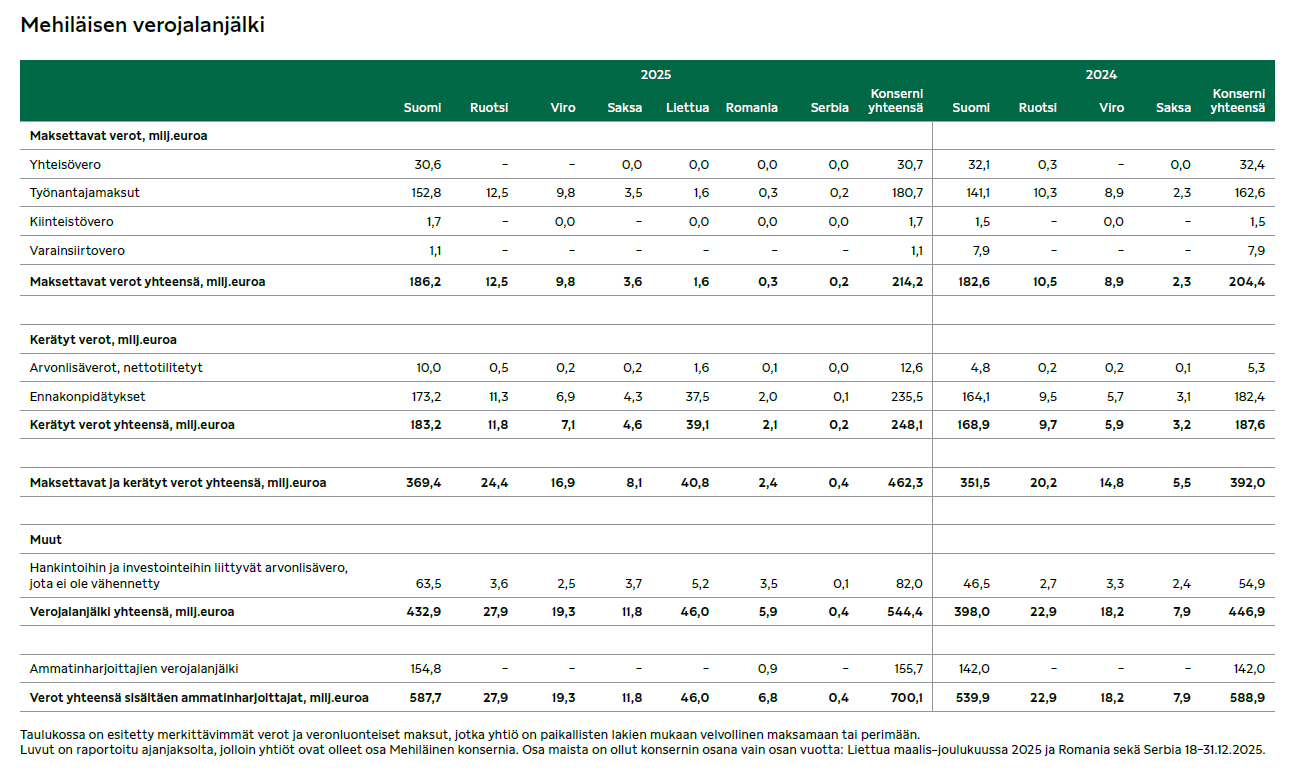

Verojalanjälki kuvaa Mehiläisen merkitystä ympäröivälle yhteiskunnalle verojen ja veronluonteisten maksujen maksajana ja tilittäjänä.

Mehiläisen tavoitteena on harjoittaa avointa ja läpinäkyvää veropolitiikkaa sekä raportoida verojalanjälki vuosittain. Mehiläisen verojalanjälkiraportti julkaistaan osana vastuullisuusraporttia. Raportoinnissa kuvataan konserniyritysten maksamia ja keräämiä veroja sekä toiminnan jakautumista eri maihin. Raportoimalla säännöllisesti verotuksesta, tuetaan verotuksen läpinäkyvyyttä.

Konsernin verojalanjälki nousi vuoden aikana 544,4 (446,9) miljoonaan euroon. Tilikauden verotettavaan tuloon perustuvat yhteisöverot olivat puolestaan 23,1 (33,1) miljoonaa euroa.

Mehiläisen vuoden 2025 verojalanjälki koostuu yrityksen maksamien 30,7 miljoonan euron (2024 32,4) yhteisöverojen lisäksi yrityksen maksamasta hankintoihin ja investointeihin liittyvästä 82,0 miljoonan euron (2024: 54,9) vähennyskelvottomasta arvonlisäverosta, yrityksen tilittämästä 12,6 miljoonan euron (2024: 5,3) arvonlisäverosta, sen maksamista 180,7 miljoonan euron (2024: 162,6) työnantajamaksuista, palkoista maksetuista 235,5 miljoonan euron (2024: 182,4) ennakonpidätyksistä sekä 1,1 miljoonan euron (2024: 7,9) varainsiirtoveroista sekä 1,7 miljoonan euron (2024: 1,5) kiinteistöveroista. Verojalanjäljen lisäksi Mehiläisessä työskentelevät ammatinharjoittajat maksavat saamistaan palkkioista veroja, jotka ovat arviolta 155,7 miljoonaa euroa (2024: 142,0).

Kyllä, lisää tietoa Mehiläisen yritysvastuuta ohjaavat politiikat -sivulla.

Mehiläinen-konsernin veropolitiikka perustuu yhtiön strategiaan ja arvoihin. Yhtiössä toteutetaan vastuullista ja avointa veropolitiikkaa. Mehiläisen tavoitteena on olla hyvä veronmaksaja ja alan suunnannäyttäjä avoimen veropolitiikan edistäjänä. Lisäksi yhtiö pyrkii avoimeen ja keskustelevaan yhteistyöhön veroviranomaisten kanssa.

Mehiläinen on sitoutunut maksamaan voimassa olevaan lainsäädäntöön perustuvat verot sekä veronluonteiset maksut ja julkistamaan verotietonsa lainsäädännön ja yhtiön omien läpinäkyvyystavoitteiden mukaisesti.

Mehiläinen edellyttää veropolitiikan noudattamista kaikilta yhtiön työntekijöiltä, jotka työskentelevät Mehiläisen liiketoimintojen ja erityisesti niihin liittyvien veroasioiden parissa. Mehiläinen edellyttää yhtiön veropolitiikan noudattamista myös ulkopuolisilta neuvonantajilta silloin, kun Mehiläisen verotukseen liittyvät raportointi- tai muut tehtävät on ulkoistettu. Yhtiö ei tue omalla toiminnallaan sellaista yrittäjälääkärien taikka muiden yhteistyökumppanien verosuunnittelua, joka poikkeaa alan käytännöistä ja yleisesti hyväksytyistä toimintamalleista.

Syvennetty yhteistyö on OECD:n suosittelema ennakoiva ja avoin toimintamalli suurten yritysten veroasioiden ennakoivaan ohjaukseen ja valvontaan. Yhteistyössä osapuolet käyvät jatkuvaa ja ajantasaista keskustelua ja pyrkivät selvittämään verotuksellisesti epäselvät tilanteet jo etukäteen. Näin verovelvollinen saa varmuuden siitä, miten asia ratkaistaan ja vastaavasti Verohallinto voi tutkia tapauksen heti eikä vasta veroilmoituksen palautusvaiheessa tai mahdollisessa verotarkastuksessa.

Syvennetty veroyhteistyö tukee Mehiläisen verostrategiaa ja tahtotilaa olla vastuullinen veronmaksaja lisäten verotuksen läpinäkyvyyttä veroviranomaisten kanssa. Mehiläinen on toiminut syvennetyssä veroyhteistyössä vuodesta 2020 alkaen.

Syvennetyssä yhteistyössä on kyse ennakoivasta ja avoimesta toimintamallista, joka perustuu Verohallinnon ja verovelvollisen väliseen luottamukseen ja yhteisymmärrykseen ja läpinäkyvyyteen.

Syvennetyssä veroyhteistyössä veroasioita käydään säännöllisesti läpi Verohallinnon kanssa. Verotuskäytännön selventämiseksi käydään ennakollisia keskusteluja ja tarvittaessa voidaan pyytää joko suullista tai kirjallista ohjeistusta. Tavoitteena on ajantasainen verotusmenettely, verotuksen ennustettavuus ja oikeusvarmuus sekä asioiden joustavampi ja nopeampi käsittely.

Veroasioiden hallinta on keskitetty Mehiläisessä konsernitasolle, jossa verotukseen liittyvät päätökset tehdään. Mehiläinen seuraa jatkuvasti verotukseen liittyvää kehitystä ja sen vaikutusta yhtiön toimintaan. Veroihin liittyvää konsultointiapua pyydetään tarvittaessa myös veroasiantuntijoilta.

Mehiläiselle on tärkeä noudattaa verojen maksamisessa, keräämisessä, tilittämisessä ja raportoinnissa kaikkia sovellettavia paikallisia ja kansainvälisiä lakeja ja määräyksiä. Mehiläinen on sitoutunut maksamaan voimassa olevaan lainsäädäntöön perustuvat verot sekä veronluonteiset maksut ja julkistamaan verotietonsa lainsäädännön ja yhtiön omien läpinäkyvyystavoitteiden mukaisesti. Kaikki Suomessa toimivat tytäryritykset maksavat veronsa Suomeen.

Mehiläinen noudattaa siirtohinnoittelussaan paikallisia lakeja ja OECD:n siirtohinnoittelua koskevia ohjeita sekä soveltaa siirtohinnoittelussa markkinaehtoperiaatetta konsernin sisäisissä liiketoimissa tuotteiden, palveluiden, immateriaalioikeuksien ja rahoituksen osalta.

Mehiläiseen joko suoraan tai rahastojen kautta sijoittaneet yksityis- ja oikeushenkilöt ovat jokainen verovelvollisia oman kotimaansa lakien mukaisesti.

Esimerkki: Jos Mehiläinen jakaa osinkoa tai yhtiö listautuu esimerkiksi pörssiin ja suomalaiselle yksityishenkilölle realisoituu tällaisessa tilanteessa myyntivoitto, on hän näistä pääomatuloista verovelvollinen vain ja ainoastaan Suomessa siitä huolimatta, että hän omisti Mehiläistä välillisesti toisessa maassa olevan omistusyhtiön kautta. Osakkeenomistajan kotimaa siis määrittää verokohtelun, ei omistusyhtiön kotimaa.

Mehiläinen on kasvanut useita vuosia erittäin nopeasti tehden isoja investointeja lääkärikeskusten ja hammaslääkäriasemien toimitiloihin sekä hoivakoteihin. Olemme investoineet merkittävästi myös lääketieteelliseen teknologiaan, tietojärjestelmiin ja laitteistoihin sekä tehneet kymmeniä pienempiä tai isompia yritysostoja. Investointeja on rahoitettu paitsi sijoittajilta saaduilla omilla pääomilla ja tulovirralla, myös lainarahoituksella. Osa konsernin lainoista liittyy omistusjärjestelyyn, jolla Mehiläisen nykyiset omistajat tulivat osakkaiksi yhtiöön ja jonka ne rahoittivat osin pankkilainalla. Lainojen korot ovat markkinaehtoisia.

Mehiläisellä on lainoja sekä suomalaisilta että ulkomaisilta rahoittajilta. Mehiläisen lainat ovat luottoluokitettuja ja OTC-kaupankäynnin kohteena. Yhtiön lainapapereilla on tällä hetkellä yli 600 haltijaa, joita ovat eri pankit, lainarahastot ja institutionaaliset sijoittajat. Lainanantajien joukossa samoilla ehdoilla muiden kanssa on CVC Credit Partnersin hallinnoimia lainarahastoja.